我自始至终都不太看好赛力斯,因为其这些年大大小烧钱来转型,赚了眼球,但却亏了大钱。但是,刻苦似乎是有功用的安卓版,在大家都在猜测赛力斯还能够执着多久的时间,人家2024年一季度开始赚钱了。

这大概与赛力斯跟华为的协作深化有关,这会不会带动大家都去搂抱菊花呢?我认为极有大概,有些销量太小的品牌已经面临生存危害,死马当活马医,无所谓了,何况还有赛力斯这个业绩案例呢?

甚至有些头部公司,从前嘴硬是因为自己的营运还不错,目前销量大跌后,嘴就没得半年前那么硬了。

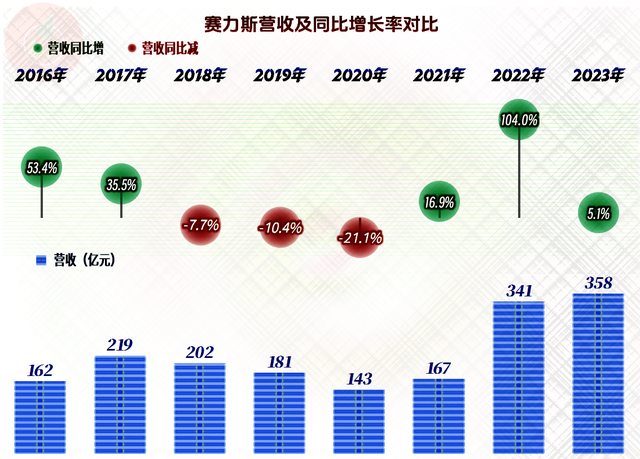

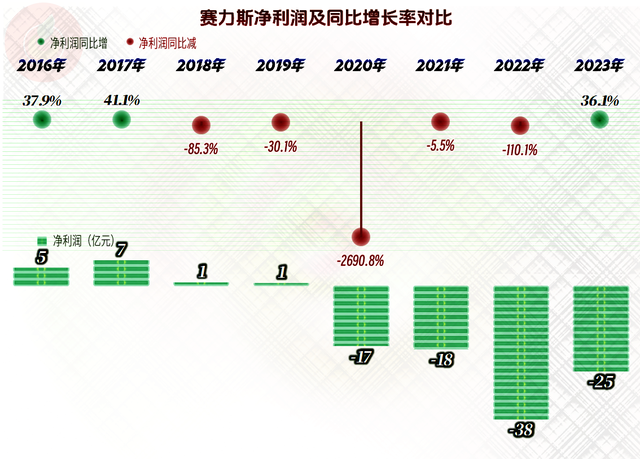

假设仅看营收,赛力斯已经持续三年维持增加了,奇特是最近两年的营收大小都超出了300亿元。

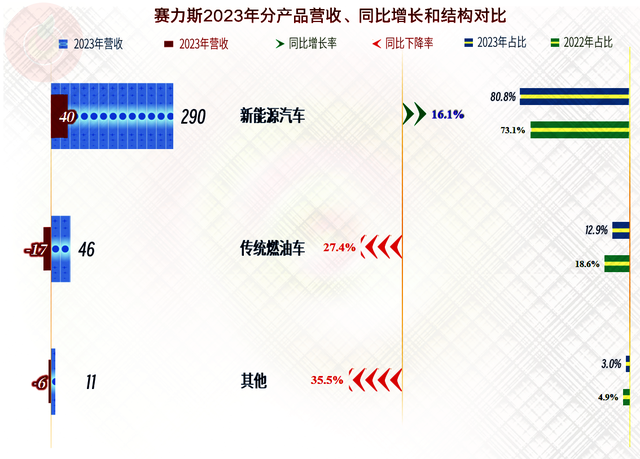

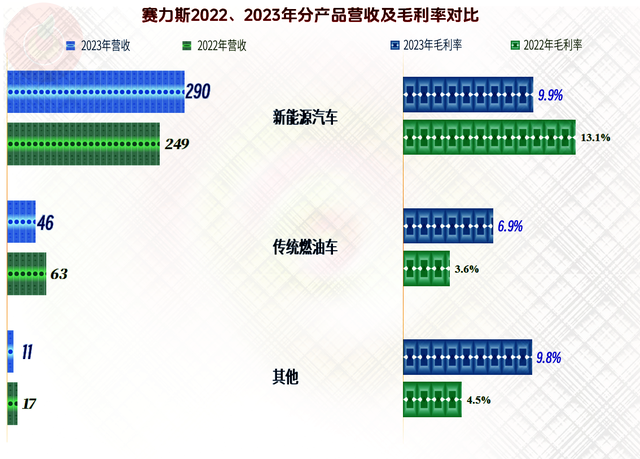

分货物来看,2023年“新能源汽车”增加了16.1%,“常规燃油车”和“余下货物”都在下跌。这就引起其“新能源汽车”事务的占比已经超出了八成。从营收大小和货物养成上看,赛丽斯的转型,都算是对比业绩的。

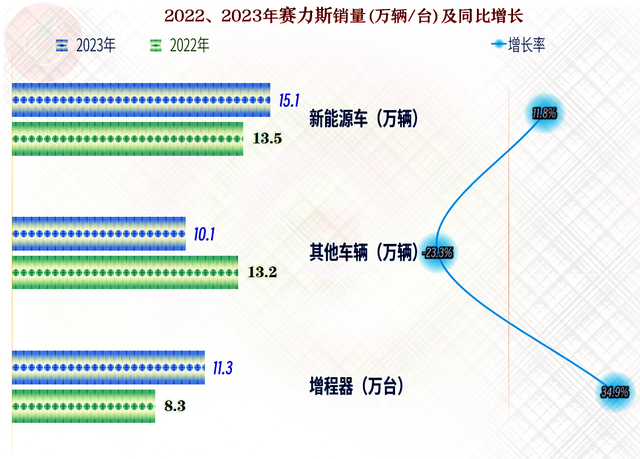

2023年,其“新能源车”出售了15.1万辆,同比增加11.8%,低于该货物系列营收增加的幅度。也就是说,其单车的出售价格是有肯定增加的。

这种状况我们当然是看见了的,商场上其出售的与华为协作的车辆,价格可不是太亲民。

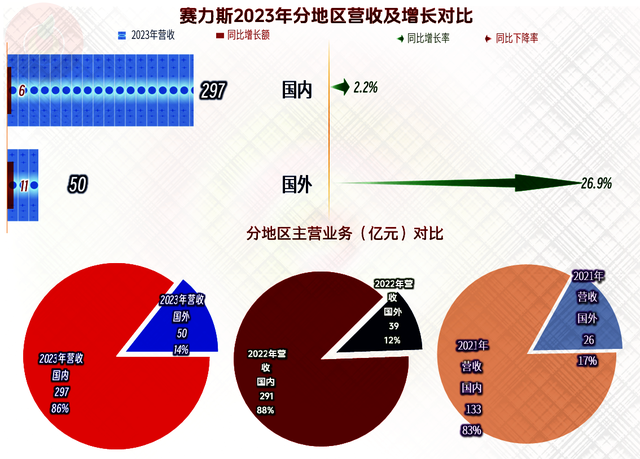

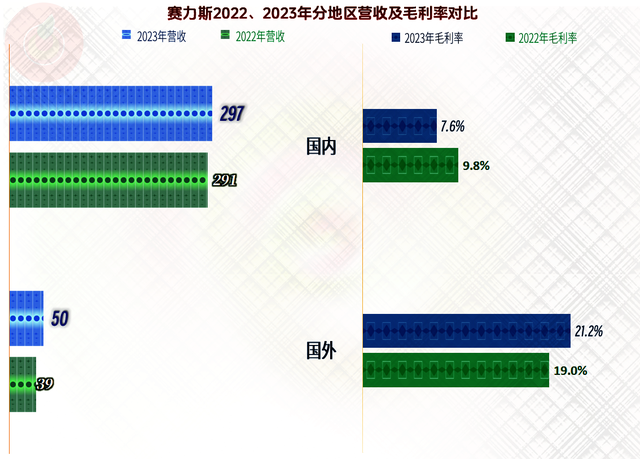

海外商场的增加还不错,这一点有点出乎我们的意料。正常认为,赛力斯的货物大概很少出口,从其占比14%,大小达50亿元的海外商场出售额看,出口方位虽然还说不上做得太好,但也是在有序促进的。

安卓版

安卓版

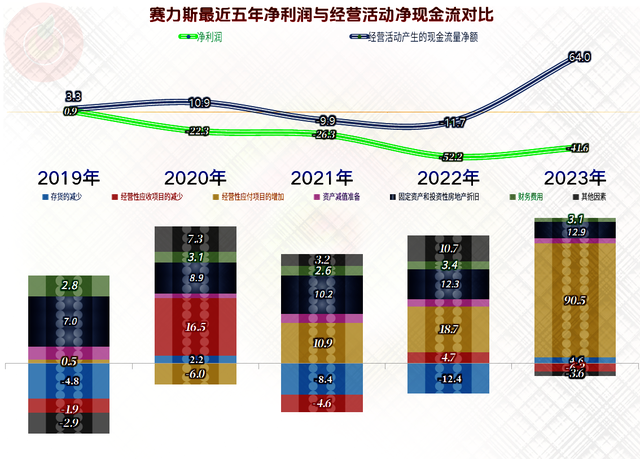

看净利润的环境,心又凉了大半截儿,2023年已经是赛力斯持续第四年较大大小亏损了。假设要说有什么可喜的地点,那就是亏损的额度同比是下降的。

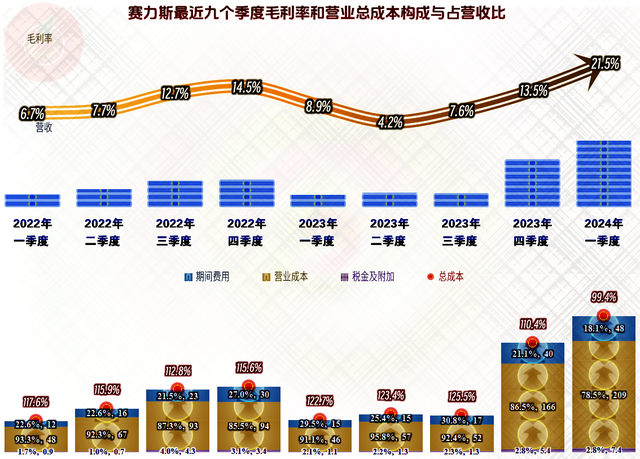

总算说到重要了,分季度来看,赛力斯2024年一季度营收同比增加了4.2倍,在最近九个季度中,首次到达了单季盈利。这个映现可不得了,假设全年能够延伸下去的话,2024年的营收大小过千亿都有大概。

从其成本花费的组成环境来看,2024年一季度已经到达了主营事务盈利,而不是靠政府补助之类的间接模型达成的。这重要得益于营收的迅捷增加摊薄了期间花费,以及毛利率同比和环比的大幅增加。

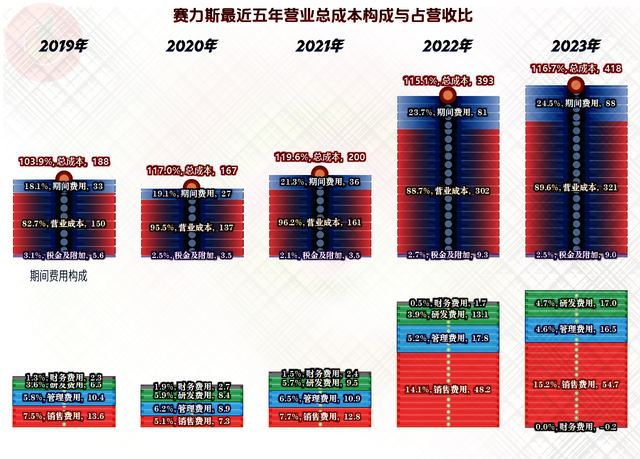

其实,赛力斯2023年的映现并不好,毛利率略有下降,出售净利率和净财富收入率仍然是没法看的程度。

分货物来看,其新能源汽车的毛利率略有下降。还有两项,其正在撤退中的事务,毛利率反而是有所增加的。

国内商场更卷一些,2023年的毛利率同比在下跌,但海外商场的毛利率不仅对比高,而且还能够到达小幅增加。

从成本花费组成来看,2023年的主营事务盈利旷野事实上还不如2022年,毛利率下降和期间花费占营收比上扬同时存留,让其主营事务的亏损还略有增大。

最终亏损减少的重要起因在余下收入方位,除了政府补助外,最大的区别是有17.9亿元的投入收入。他们对此有表明,重要系转让子公司的股权,由成本法调理为权益法核算,所确立的投入收入。这个领会起来略微有点繁杂,只要铭记只是算账措施不同引起的差别,并没有真正赚到钱就行了。

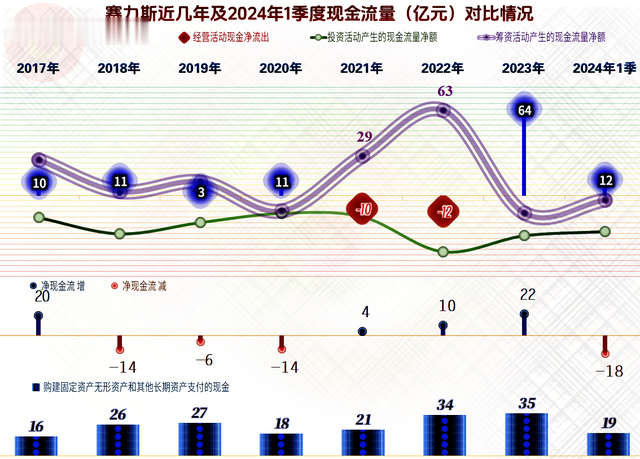

赛力斯最近几年的现金流量映现并不是很安定,在2021年和2022年,因为当年有较大额度融资,“营运举动的净现金流”为净流出的状况。

这个很好领会,平常能够多占用供给链的款项,当有钱的时间,得把这些链条松一松,以便往后能占用更多。

“营运举动的净现金流”和净利润的差别当中,也能够看见这种功用。我们当然留意到,2023年,其对供给链方位的资金占用,增加了90多亿元,这是等于夸大的。

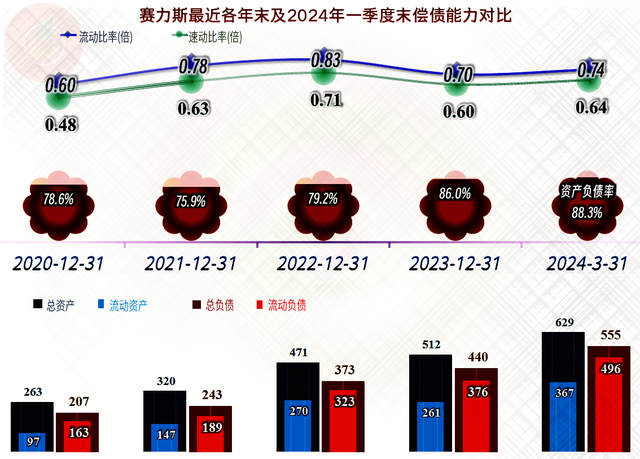

不用说,我们也知道,不断大额亏损的赛力斯,长短期偿债本领都对比不好,这也是我们前面说,其究竟还能执着多久都是个问的起因。

但是,峰回路转,2024年一季度营收大大小增加,主营事务到达盈利,的确有摆脱这些年低迷的迹象。在增加较快的新事业中,一旦起飞,后续发展真的不可限量。

但是,赛力斯也无法幸福得太早,其热销的货物,质地要可信,必然经得起商场的考验才行。还有,靠菊花赋能,并不见得可信,从前被其抛弃的公司,后来都对比惨。

声明:以上为个人分解安卓版,不组成对任何人的投入看法!